신용보증제도 개요

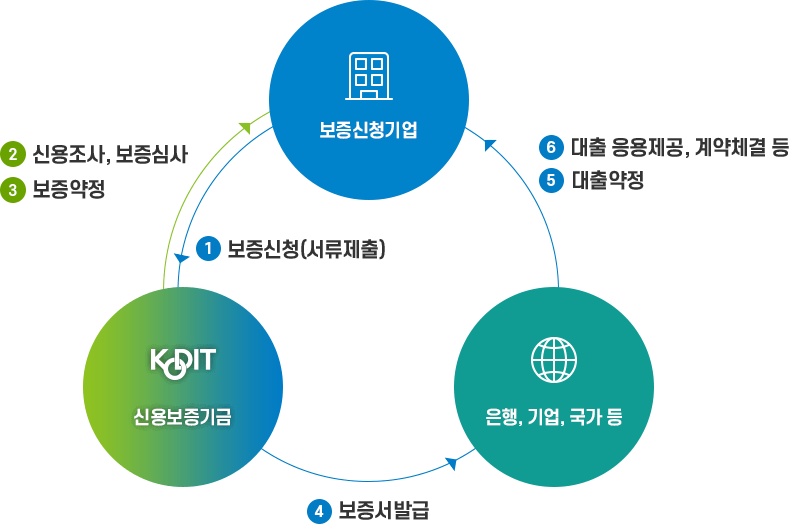

기본구조

신청기업의 요청에 의하여 기업이 부담하는 각종 채무를 보증함으로써 성장유망한 기업을 지원

1.보증신청기업이 신용보증기금에게 보증신청(서류제출)

2.신용보증기금이 보증신청기업에 대해 신용조사, 보증심사

3.신용보증기금이 보증신청기업에게 보증약정 제시

4.신용보증기금이 은행, 기업, 국가 등에 보증서 발급

5.은행, 기업, 국가 등이 보증신청기업에게 대출약정

6.은행, 기업, 국가 등이 보증신청기업에게 대출 응용제공, 계약체결 등

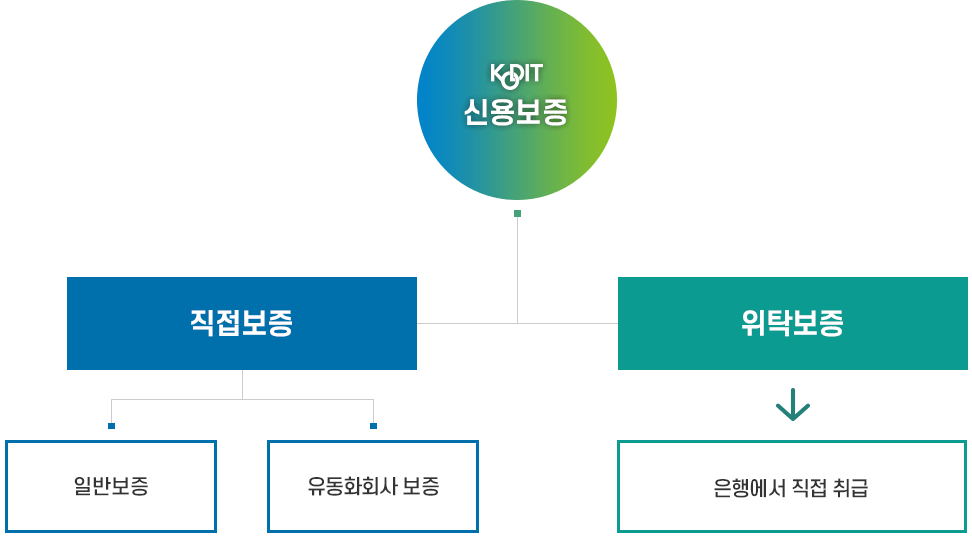

보증운영 체계

신용보증

직접보증

일반보증, 유동화회사 보증

위탁보증

은행에서 직접취급

보증이용에 따른 장점

| 담보문제 해소 | 비용절감 | 대외신용도 제고 | 기업경영 부담 완화 |

|---|---|---|---|

| 은행으로부터 대출, 거래처로부터 물품공급 등을 받는데 부족한 담보 제공 |

|

우수기업에게 선별적으로 지원됨으로써 보증받은 기업의 신용도 제고 효과 | 법인기업의 채무에 대하여 대표자 개인의 연대보증 면제 |